5月9日发布的《我国REITs市场2017年发展和2018年展望》显示,截至2018年3月末,私募房地产投资信托基金(REITs)已发行规模共计692.75亿元,未来潜在市值或超万亿。

与此同时,自2015年发行的首支公募“类REITs”鹏华前海万科REITs以来,中国版公募REITs推出的时间表也越来越近。

报告称,在相关政策的支持下,我国REITs发展迅猛。自2014年4月首单私募REITs挂牌以来,私募REITs市场取得长足进步。

截至2018年3月末,已发行私募REITs产品33单,发行规模共计692.75亿元。其中,2017年共发行16单,同比增长100%,发行总额291.38亿元。2018年一季度,私募REITs继续保持良好的发展势头,已通过审批6单,成功发行3单。

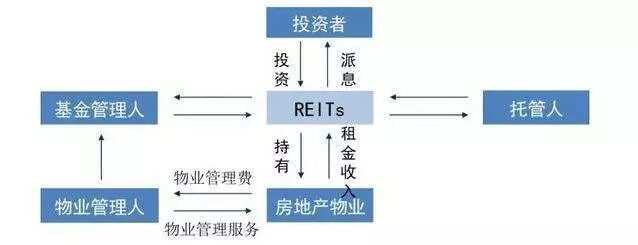

REIT 这个东西,说白了就是,很多人把钱凑到一块,交给一个基金经理,让他去投资房地产,赚到的钱大家分。 你可能发现,这不就是基金嘛……

对,REIT 的全称就叫 " 房地产投资信托基金 "。

官方的说法,REITs(Real Estate Investment Trusts, 简称REITs)即房地产信托投资基金,是一种以发行收益凭证的方式汇集特定多数投资者的资金,由专门投资机构进行房地产投资经营管理,并将投资综合收益按比例分配给投资者的信托基金。

REITs 起源于20 世纪 60 年代的美国,90 年代后,REITs 进入高速发展期,目前全球上市的 REITs 共计约800 支,其中,亚洲市场上活跃的 REITs 占比近 20%,总市值近 3000 亿美元。

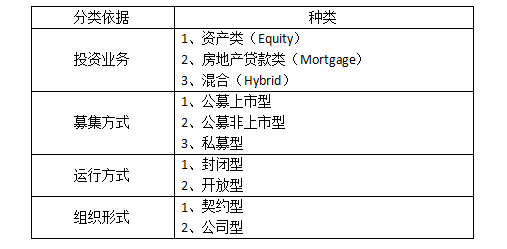

国内由于目前尚未推出严格意义上REITs的相关法律法规,目前在市场上发行的产品均是部分符合了国外成熟市场REITs的标准,因此称其为“类REITs”产品。

虽然随着近几年国内不断有“类REITs”产品的发行尝试,我国目前发行的“类REITs”产品同成熟市场REITs产品相比在交易结构、税负水平、运营方式收入来源、收益分配方式、募集范围等方面仍具有一定差异。

2014年5月,国内首单物业资产的资产支持专项计划(也称“类REITs”)在深交所挂牌上市。作为证监会REITs试点产品,该项目拉开了中国REITs序幕。

此后,国内“类REITs”市场逐渐火热。

随着国内ABS市场的成熟和基本制度的逐步完善,中国版公募REITs推出的时间表也越来越近。目前已发行的部分租赁住房类REITs也为后续对接公募REITs做下了铺垫。

过去四年,REITs在我国的发展越来越受到重视,一方面是实践中的不断探索,另一方面是相关政策的积极推动。

政策方面,我国有多个重要文件屡次提出要大力试点发展REITs市场。2015年1月,住建部印发的《关于加快培育和发展住房租赁市场的指导意见》指出,“将积极推进房地产投资信托基金(REITs)试点”。

2016年10月,国务院发布《关于积极稳妥降低企业杠杆率的意见》,进一步明确,支持房地产企业通过发展房地产信托投资基金向轻资产经营模式转型。近日证监会、住建部就住房租赁市场资产证券化再度发文,明确鼓励专业化、机构化住房租赁企业发展资产证券化产品,加快培育长期租赁市场。

1. 流动性:REITs将完整物业资产分成相对较小的单位,并可以在公开市场上市或流通,降低投资者门槛,并拓宽了地产投资退出机制。

2. 资产组合:REITs大部分资金用于购买并持有能产生稳定现金流的物业资产,如写字楼、商业零售、酒店、公寓、工业地产等。

3. 税收中性:不因REITs本身的结构带来新的税收负担,某些地区给予REITs产品一定的税收优惠。

4. 积极的管理、完善的公司治理结构:公开交易的REITs,大多为主动管理型公司,积极参与物业的经营全过程;同时,和上市公司一样拥有完整的公司治理结构。

5.收益分配:REITs一般将绝大部分收益(通常为90%以上)分配给投资者,长期回报率高,与股市、债市的相关性较低。

6.低杠杆:同房地产上市公司一样,REITs同样是杠杆经营,但杠杆较为适中,美国的REITs资产负债率长期低于55%。

1.通过资金的“集合”为中小投资者提供了投资房地产业的机会;专业化的管理人员将募集的资金用于房地产投资组合,分散了房地产投资风险;投资人所拥有的股权可以转让,具有较好的变现性。

2.对投资者而言,扩大了投资范围,提供了一种相对安全、收益稳定、流动性强、信息透明且与传统的股票、债券等投资产品相关性较低的产品。

3.对政府而言,可以帮助盘活社会存量房产,从而扩大税基。

4.有利于增加资本市场投资品种,促进资本市场平稳健康运行与房地产市场价格稳定。

5. 促进住房租赁市场发展与房地产企业转型,实现房地产行业持续健康发展。

6. 有利于房地产企业去库存,降杠杆,拓宽融资渠道,有效防范金融风险。

在国家严格要求防范化解地方政府债务风险的背景下,PPP 模式面临更强监管、更严规范。

而将REITs应用于 PPP 模式中,则可以拓宽 PPP 项目融资渠道、降低 PPP 项目融资成本,盘活 PPP 项目资本金、促进再投融资,提高社会资本参与意愿和运营能力、降低财政支出要求与负担程度,从而降低财政杠杆率、推动化解地方政府债务风险。

1.REITs 是标准化、可在交易市场流通的金融产品,通过 REITs 将 PPP 项目证券化,以证券化方式表现 PPP 项目资产的价值。

PPP+REITs 证券产品发行后在可以在二级市场上进行交易,这保障了 PPP 项目资产具有较强的流动性。因此,投资者可以在二级市场上买卖 REITs 产品以实现投资的进入和退出,这样为 PPP 项目投资者提供了较为通畅退出机制,从而增强资金的使用效率。

2. REITs 的股份份额小,每只股相对较便宜,且对持股数量没有限制,投资者甚至可以买一只股,为全民共享经济成果提供了较好的渠道。

PPP+REITs 降低了广大投资者投资我国基础设施和公共服务领域的门槛,这种低门槛的投资途径丰富了投资者的选择,契合各类投资者的投资需求。另外,从融资结构上看,REITs 所募集的资金成本相对较低,投资时间长,正是 PPP 项目所需的资金类型,从而改善金融资本的供给效率,拓宽了 PPP 项目的融资渠道,降低了 PPP项目的融资风险。

3. 有效缓解资金期限错配。银行借贷资金、私募基金和券商等资金的期限一般在3-5年,而 PPP项目公司投资期长,也难以向追求短期收益的金融机构融资,REITs 的出现无疑是解决资金期限错配的重要发展。

对于成熟期的 PPP 项目,通过设立REITs 在公开市场交易,引入全国社保基金、基本养老金、企业年金、职业年金和民众等长期投资者,可以有效缓解 PPP 项目资金错配难题 ;对于建设期的PPP项目,REITs可以对PPP项目进行权益性或债务性投资,从而化解 PPP 项目资金期限错配和高杠杆风险。

REITs这一成熟产品,在国际市场上已经发展了50余年。REITs之所以在国际上广受青睐,在于其所具有的重要作用。当前我国经济处于转型过程中,房地产领域在一定意义上已进入存量时代。

此时加快推进REITs已是大势所趋。业内人士认为,REITs相关政策逐步落地意味着REITs已经步入政策窗口期,将在住房制度改革和房地产方面发挥重要作用。